Auditoria Interna

Marco Orientador

Base Legal

El artículo 7, del Reglamento de organización y funcionamiento de la Auditoría Interna de la Municipalidad de Limón, indica que la Auditoría Interna como actividad independiente, objetiva y asesora, que proporciona seguridad al ente u órgano, puesto que se crea para validar y mejorar sus operaciones. Contribuye a que se alcancen los objetivos institucionales, mediantes la práctica de un enfoque sistemático y profesional para evaluar y mejorar la efectividad de la administración del riesgo, del control y de los procesos de dirección en las entidades y los órganos sujetos a esta ley. Dentro de la corporación municipal, la Auditoria Interna proporciona a la ciudadanía una garantía razonable de que la actuación del jerarca y la resto, se ejecuta conforme al marco legal y técnico y practicas sanas.

Misión

Impulsar el cumplimiento de los objetivos y metas institucionales mediante la evaluación y fiscalización de los diferentes procesos administrativos y operativos de la municipalidad, mediante un enfoque sistémico y profesional de un equipo de trabajo experimentado, capacitado y comprometido, utilizando la tecnología moderna como herramienta de trabajo, a fin de brindar a la ciudadanía y demás interesados, una garantía razonable de que la gestión y servicios municipales, se ejecutan conforme al marco legal y técnico, y las sanas prácticas en armonía con la naturaleza

Visión

Ser una auditoria modelo, conformada por un equipo de trabajo altamente calificado y comprometido, con una clara vocación de servicio, provisto de tecnología moderna y recursos financieros y materiales suficientes, con una alta capacidad para evaluar en forma objetiva y oportuna, los diferentes procesos de la Municipalidad, a fin de propiciar servicios municipales eficientes, eficaces, oportunos, y en constante crecimiento para mejorar la calidad vida de los habitantes del cantón, en armonía con la naturaleza.

Valores

• Trabajo en equipo

• Responsabilidad

• Respeto

• Honestidad

• Objetividad e imparcialidad

• Transparencia

• Compromiso

• Liderazgo

Organigrama

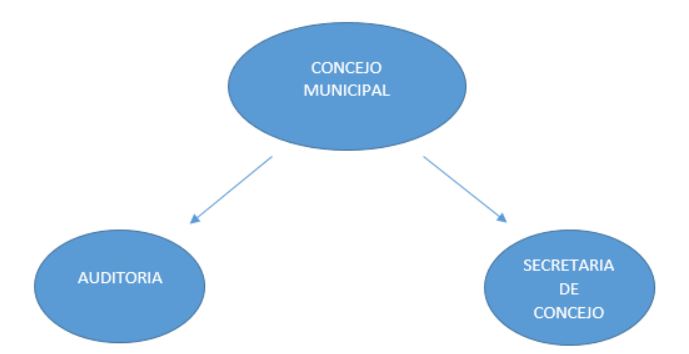

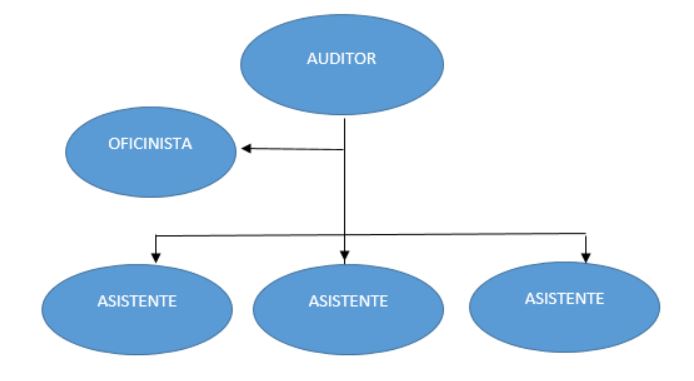

La Auditoría Interna es un órgano fiscalizador y asesor que depende directamente del Concejo Municipal en cuanto a dependencia jerárquica, pero su función es totalmente independiente de éste y de las demás dependencias municipales, puesto que se rige por la Ley Orgánica de la Contraloría General de la República y la Ley General de Control Interno. La Auditoría Interna es el máximo órgano fiscalizador a lo interno de la organización, de allí su posición dentro de la estructura orgánica de la municipalidad.

De acuerdo con la estructura organizativa actual, así está conformada la oficina de auditoria:

Disposiciones Generales

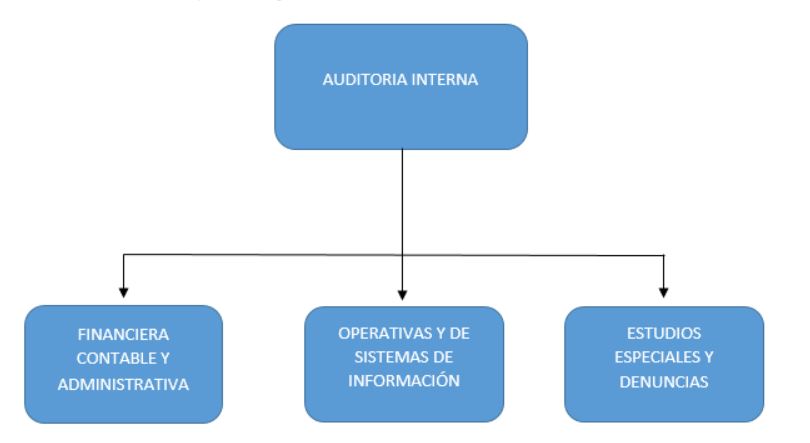

Áreas de Trabajo

En la medida de las posibilidades y capacidad técnica del recurso humano la Auditoría Interna dividirá sus áreas funcionales de trabajo de acuerdo con el quehacer institucional, en las siguientes:

Competencias

Según el artículo 29, del Reglamento de la Auditoría Interna, compete a la Auditoria Interna primordialmente lo siguiente:

a) Realizar auditoria o estudios especiales semestralmente, en relación con los fondos Municipales públicos sujetos a su competencia institucional, incluidos los fideicomisos, fondos especiales y otros de naturaleza similar. Asimismo, efectuar semestralmente auditorias o estudios especiales sobre fondos y actividades privadas, de acuerdo con los artículos 5 y 6 de la Ley Orgánica de la Contraloría General de la Republica, en el tanto estos se originan en transferencias efectuadas por componentes de su competencia institucional.

b) Verificar el cumplimiento, la validez y la suficiencia del sistema de control interno de la Municipalidad de Limón, informar de ello y proponer las medidas correctivas que sean pertinentes.

c) Verificar que la administración activa tome las medidas de Control Interno señaladas en esta Ley, en los casos de desconcentración de competencias, o bien la contratación de servicios de apoyo a terceros. Asimismo, examinar regular mente la operación efectiva de los controles críticos, en esas unidades desconcentradas o en la prestación de tales servicios.

d) Asesorar, en materia de su competencia, al Concejo Municipal. Además, advertir a los órganos pasivos que fiscaliza sobre posibles consecuencias de determinadas conductas o decisiones, cuando sean de su conocimiento.

e) Autorizar mediante razón de apertura, los libros de contabilidad y de actas que daban llevar tanto el ente Municipal como los órganos sujetos a su competencia institucional y aquellos, que a criterio del Concejo Municipal, sean necesarios para el fortalecimiento del sistema de control interno.

f) Preparar los planes de trabajo anuales, de conformidad con los lineamientos que establece la Contraloría General de la Republica

g) Elaborar al final del ejercicio, un informe sobre la ejecución del plan anual de trabajo y del estado de las recomendaciones de la Auditoria Interna, de la Contraloría General de la Republica y cuando fuese el caso de los despachos de contadores públicos, sin perjuicio de que se elaboren informes parciales y se presentan al jerarca cuando las circunstancias no ameriten.

h) Mantener debidamente actualizado el reglamento de la organización y funcionamiento de la Auditoria Interna.

i) Las demás competencias que contemplen la normativa legal, reglamentaria y técnica con las limitaciones que establece el artículo 34 de la Ley General de Control Interno

Deberes

Según el artículo 30, del Reglamento de Organización y Funcionamiento de la Auditoría Interna de la Municipalidad de Limón, serán deberes del Auditor o Auditora Interna, el subauditor o subauditora interna y los demás funcionarios y funcionarias de la Auditoría Interna, lo siguiente:

a) Cumplir con las competencias asignadas por la ley.

b) Cumplir con el ordenamiento técnico y jurídico aplicable.

c) Colaborar con los estudios que la contraloría General de la Republica y otras instituciones que realicen en el ejercicio de competencias de control y fiscalización legalmente atribuías.

d) Administrar de manera eficaz, eficiente y económica, los recursos del proceso del que sea responsable.

e) No revelar a terceros que no tengan relación directa con los asuntos tratados en sus informes, información sobre las auditorias o los estudios especiales de Auditoria que se estén realizando, ni información sobre aquello que determine una posible responsabilidad civil, administrativa o eventualmente penal de los funcionarios de los entes y órganos sujetos a su fiscalización.

f) Guardar confidencialidad del caso sobre la información a la que tengan acceso.

g) Acatar las disposiciones y recomendaciones emanadas de la Contraloría General de la Republica, conforme a lo prescrito por el artículo 26 de la Ley Orgánica de la Contraloría General de la Republica.

h) Facilitar y entregar la información que les solicite la Asamblea Legislativa en el ejercicio de las atribuciones que dispone el artículo 32, inciso h)de la Ley General de Control Interno.

i) Cumplir los otros deberes atientes a su competencia.

Prohibiciones

Con el fin de proceder con objetividad e imparcialidad, los funcionarios de la Auditoría Interna, en el desarrollo de sus competencias, deben de respetar el régimen de prohibiciones que les impone el marco jurídico vigente, en especial las contenidas en el artículo 34 de la Ley General de Control Interno, a saber:

a) Realizar funciones y actuaciones de administración activa, salvo las necesarias para cumplir su competencia.

b) Formar parte de un órgano director de un procedimiento administrativo.

c) Ejercer profesiones liberales fuera del cargo, salvo en asuntos estrictamente personales, en los de su cónyuge, sus ascendientes, descendientes y colaterales por consanguinidad y afinidad hasta tercer grado, o bien, cuando la jornada no sea de tiempo completo, excepto que exista impedimento por la existencia de un interés directo o indirecto del propio ente u órgano. De esta prohibición se exceptúa la docencia, siempre que sea fuera de la jornada laboral.

d) Participar en actividades político-electorales, salvo la emisión del voto en las elecciones nacionales y municipales.

e) Revelar información sobre las auditorías o los estudios especiales de auditoría que se estén realizando y sobre aquello que determine una posible responsabilidad civil, administrativa o eventualmente penal de los funcionarios de los entes y órganos sujetos a esta Ley.

Potestades

Según el artículo 31, del Reglamento de Organización y Funcionamiento de la Auditoría Interna de la Municipalidad de Limón, el Auditor o Auditora Interna, el subauditor o subauditora interna y los demás funcionarios y funcionarias de la Auditoría Interna, tendrán todas aquellas potestades contenidas en el artículo 33 de la Ley General de Control Interno, que puntualiza lo siguiente:

• Libre acceso, en cualquier momento, a todos los libros, los archivos, los valores, las cuentas bancarias y los documentos de los entes y órganos de su competencia institucional, así como de los sujetos privados, únicamente en cuanto administren o custodien fondos o bienes públicos de los entes y órganos de su competencia institucional; también tendrán libre acceso a otras fuentes de información relacionadas con su actividad. El auditor interno podrá acceder, para sus fines, en cualquier momento, a las transacciones electrónicas que consten en los archivos y sistemas electrónicos de las transacciones que realicen los entes con los bancos u otras instituciones, para lo cual la administración deberá facilitarle los recursos que se requieran.

• Solicitar, a cualquier funcionario y sujeto privado que administre o custodie fondos públicos de los entes y órganos de su competencia institucional, en la forma, las condiciones y el plazo razonables, los informes, datos y documentos para el cabal cumplimiento de su competencia. En el caso de sujetos privados, la solicitud será en lo que respecta a la administración o custodia de fondos públicos de los entes y órganos de su competencia institucional.

• Solicitar, a funcionarios de cualquier nivel jerárquico, la colaboración, el asesoramiento y las facilidades que demande el ejercicio de la auditoría interna.

• Cualesquiera otras potestades necesarias para el cumplimiento de su competencia, de acuerdo con el ordenamiento jurídico y técnico aplicable.

Servicios De Fiscalización

Servicios preventivos

a) Servicio de legalización de libros.

La Auditoría Interna es la encargada de la apertura y cierre de los libros contables y otros legalmente requeridos que deberá llevar la Institución. En este servicio también se encuentra la fiscalización periódica de la efectividad del manejo, control de libros o registros relevantes para el fortalecimiento del control interno.

b) Servicio de asesoría.

La Auditoría Interna deberá asesorar al Concejo Municipal, cuando así lo soliciten o a criterio de ésta, en materia de su competencia, sin perjuicio de las asesorías que en esta materia, a criterio del auditor, le corresponderá efectuar a otros niveles de las Administración Activa.

c) Servicio de advertencia.

La Auditoría Interna deberá advertir a la Administración de la Municipalidad, incluyendo al Concejo Municipal, sobre las posibles consecuencias de determinadas conductas o decisiones, cuando sean de su conocimiento

d) Servicio de capacitación.

La Auditoría Interna podrá realizar de oficio o a solicitud de la Administración Municipal, talleres de capacitación a todo el personal, en temas de su competencia.

Servicios Posteriori

Los servicios a posteriori dependiendo de su alcance y considerando la normativa aplicable se clasifican en Auditorias y estudios especiales. Los estudios especiales incluyen la atención de denuncias.

Los 3 diferentes tipos que se dan son:

a) Informes de Control Interno.

Cuyo objetivo es emitir recomendaciones para que al implementarlas la Administración Activa mejore el Sistema de Control Interno.

b) Informes de Relación de Hechos.

Son informes en que se detalla la secuencia de hechos que podrían eventualmente conllevar responsabilidades administrativas, civiles o penales.

c) Informes de Seguimiento de Recomendaciones.

Son informes en que la Auditoría Interna le indica a la Administración el estado de las recomendaciones u observaciones realizadas por la Auditoría Interna, la Auditoría Externa, así como las disposiciones emitidas por la Contraloría General de la República, así como de otras instancias con competencia.

Denuncias

¿Qué es una denuncia?

Una denuncia es el acto que realiza una persona física o jurídica, de modo escrito o verbal, para poner en conocimiento a esta Auditoria Interna de algún hecho que se presume irregular con respecto al manejo de los recursos públicos, con el objetivo de que sea investigado

Para la atención de denuncias se procederá en conformidad con los lineamientos establecidos por la Contraloría General de la Republica para la atención de denuncias

Si desea presentar una denuncia favor ingresar el siguiente Link. Se debe enviar a la dirección de correo auditoriamunicipal@gmail.com ó bien presentarlo personalmente en el departamento de Auditoría Interna.

Para mayor información 2758-4444 Ext. 206

Normativa

Algunas leyes y reglamentos que regulan el quehacer municipal y de la auditoria interna:

• Constitución Política de Costa Rica

• Ley de administración financiera de la república y presupuestos públicos

• Ley contra la corrupción y enriquecimiento ilícito en la función pública

• Ley de contratación administrativa

• Ley general de administración pública

• Ley general de control interno

• Manual de normas para el ejercicio de la Auditoría Interna en el sector público

• Normas técnicas para la gestión y el control de las tecnologías de información

• Normas de control interno para los sujetos privados que custodien o administren, por cualquier título, fondos públicos

• Código Municipal.

• Reglamento a la ley de administración financiera de la república y presupuestos públicos

• Reglamento a la ley de contratación administrativa

• Reglamento a la ley contra la corrupción y el enriquecimiento ilícito en la función pública

• Reglamento sobre el refrendo de las contrataciones de la Administración Pública

• Reglamento de organización y funcionamiento de la auditoria interna de la Municipalidad de La Limón.

Informes de Auditoria

Informe N° 13-2019 Gestion Mercadito Rising Sun 2019 firmado

Informe N° 12-2019 Estudio de tesoreria 2019 firmado

Informe N° 11-2019 Cumplimiento acuerdo sobre CCDRL firmado

Informe N° 08-2019 Estudio de control interno sobre el cumplimiento horario de los funcionarios municipales de CECOEXA firmado municipales de CECOEXA firmado

Informe N° 09-2019 Estudio Especial Sobre Uso y Control de Flotilla Vehicular firmado

Informe N° 02-2019 Carnavales 2018 firmado

ADV N° 01-2019 Advertencia Bienes en deshuso y deshecho

ADV N° 02-2019 Advertencia Rotulacion de vehículo

ADV N° 03-2019 Advertencia Requerimiento Inf. compra del DECCIS

ADV N° 04-2019 Respuesta Antonio Babb

ADV N° 05-2019 Envio de EEFF a Contabilidad NacionalDV N° 05-2019 Envio de EEFF a Contabilidad Nacional

ADV N° 06-2019 Envio de Lineamientos sobre las gestiones que involucran a la AI presentadas ante CGR

ADV N° 07-2019 Advertencia procedimiento para nombramiento proveedor firmado

ADV N° 08-2019 Advertencia para el Concejo Municipal sobre CCDR firmado

ADV N° 09-2019 Advertencia Porcentaje Ret. renta sobre Dietas firmado

Contacto

La Auditoría Interna se encuentra ubicada en el 3 piso del Palacio Municipal.

Lic. Albín Vega Méndez

Correo: albin.vega@municlimon.go.cr

Teléfono: 2758-4444 Ext. 206